Datos colaborativos entre retail y CPG en investigación de mercados

En un entorno comercial cada vez más dinámico, la colaboración entre retailers y marcas de consumo...

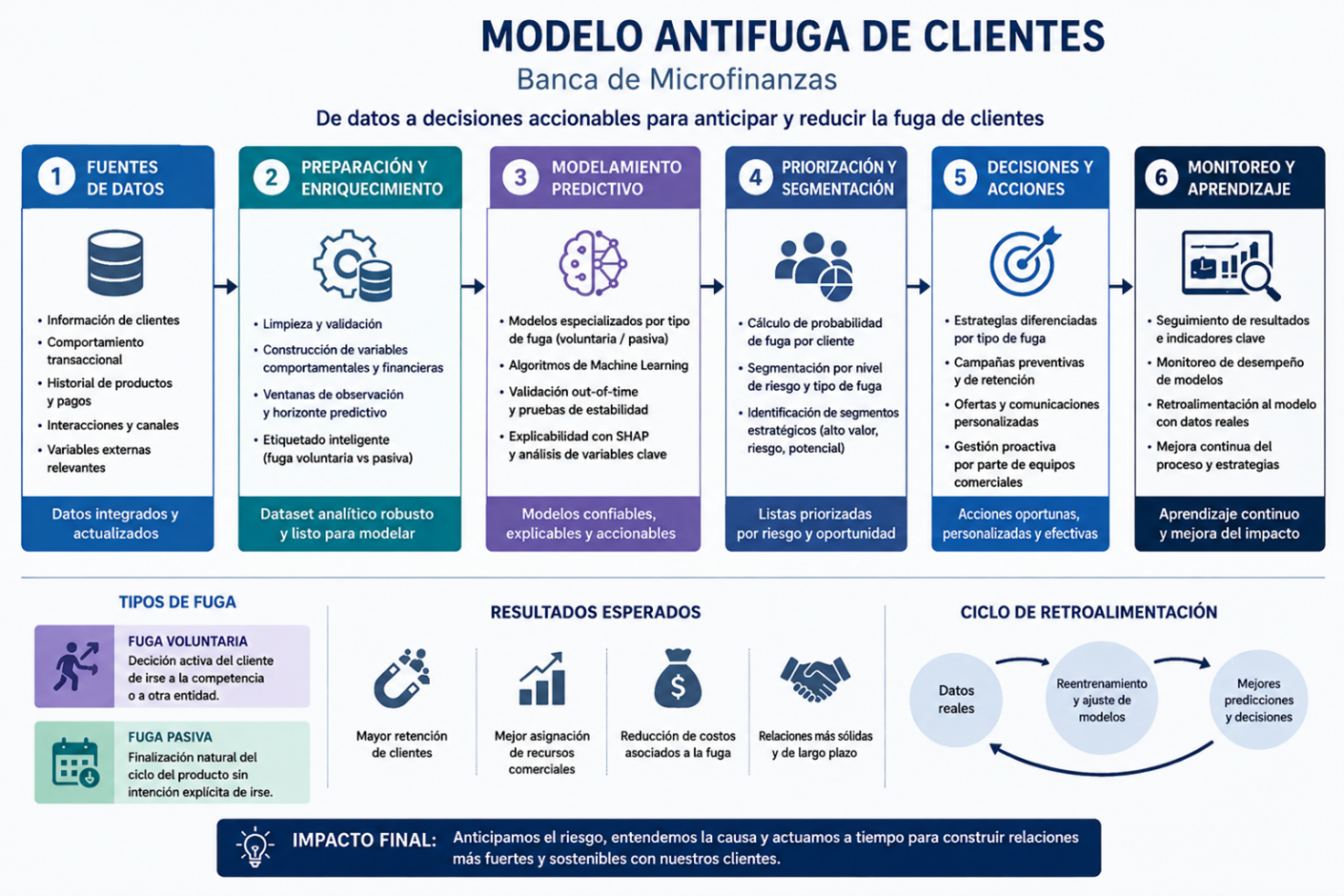

Categoría: Banca de Microfinanzas / Arquitectura de IA

En el universo de la banca de microfinanzas, la pérdida de un cliente no es simplemente una métrica que decrece en un tablero de control; representa la interrupción del desarrollo de una unidad productiva en la región. Desde una perspectiva de analítica avanzada, un modelo antifuga permite anticipar la pérdida de clientes mediante el uso de algoritmos predictivos que transforman datos en decisiones accionables. Sin embargo, los datos demuestran que tratar todos los abandonos por igual es un error costoso que confunde el diagnóstico e inutiliza la estrategia comercial.

En SINNETIC, aplicando la metodología Ci360, lideramos el diseño e implementación de un Sistema Integral de Predicción de Fuga para el sector micro financiero, procesando información histórica transaccional para transformarla en herramientas preventivas con un horizonte de 90 días.

Desde la analítica de datos, uno de los principales riesgos es construir sistemas que no capturen adecuadamente las señales de comportamiento, limitando la capacidad de la analítica predictiva para anticipar la fuga voluntaria. Cuando se intenta entrenar un motor único, el algoritmo suele sesgarse hacia el predictor más obvio: la reducción lineal del saldo a medida que se acerca el vencimiento del crédito.

¿El resultado? El modelo se vuelve "ciego" ante las señales tempranas de la fuga por inconformidad o ataques de la competencia, enfocándose únicamente en la terminación natural del contrato.

Para evitar este sesgo, utilizamos la siguiente estrategia: separar el problema en dos modelos. Ambos utilizan la misma información y el mismo proceso de preparación de datos, pero cada uno se enfoca en un tipo diferente de fuga:

El uso de algoritmos basados en árboles de decisión (XGBoost) permite capturar relaciones no lineales complejas, auditadas mediante valores SHAP para entender los verdaderos disparadores del comportamiento del microempresario:

Predecir con un horizonte de 90 días otorga una ventana de oportunidad única. Pero el verdadero valor de estas herramientas se despliega cuando los asesores en oficina ejecutan acciones diferenciadas: alertas de fuga voluntaria activan mejoras de tasa o alivios para bloquear la oferta externa; alertas de fuga pasiva guían estrategias de venta cruzada y renovación.

El valor del modelo no está en predecir la fuga, sino en identificar sus causas y permitir una intervención diferenciadas según el perfil de cada cliente.

En un entorno comercial cada vez más dinámico, la colaboración entre retailers y marcas de consumo...

Durante 2022, nuestro equipo de científicos sociales lideraron un estudio en el cual entrevistamos...

People Analytics es toda un área de concentración que busca elevar la productividad, lealtad y...